การขาดความรู้ทางการเงิน อีกหนึ่งต้นตอของหลายปัญหา

จากการสำรวจของธนาคารแห่งประเทศไทย พบว่าคนไทยบางส่วน ยังขาดความรู้ทางการเงิน ในเรื่องของ

- การคำนวณดอกเบี้ย

- การกระจายความเสี่ยงในการลงทุน

- มูลค่าของเงินตามกาลเวลา

นอกจากนี้ในด้านพฤติกรรม ยังพบว่าคนไทยไม่ค่อยใส่ใจในการเปรียบเทียบข้อมูล ก่อนการซื้อผลิตภัณฑ์ทางการเงิน การจัดสรรเงินก่อนใช้ และการบริหารเงิน

แม้จะดูเหมือนเป็นปัญหาเฉพาะบุคคล แต่จริง ๆ แล้วการขาดความรู้และวินัยทางการเงิน เป็นปัญหาระดับชาติ ที่ส่งผลกระทบเป็นวงกว้างมากกว่าที่หลายคนคิด

แล้วการขาดความรู้และวินัยทางการเงิน กำลังทำให้เรา รวมถึงประเทศชาติ ต้องเจอปัญหาอะไรตามมาบ้าง จริง ๆ แล้วมีงานสำรวจมากมาย พบว่า

- การขาดวินัยทางการเงิน คือสาเหตุสำคัญที่ทำให้เกิดปัญหาหนี้สินโดยเฉพาะผู้ที่มีหนี้และปัญหาทางการเงิน ซึ่งมีรสนิยมและความต้องการที่จะมีหน้ามีตาทางสังคมสูง

- ผู้ที่เคยชำระหนี้บัตรเครดิตล่าช้า มีระดับทักษะทางการเงินต่ำกว่าผู้ที่ไม่เคยชำระหนี้ล่าช้าหรือสามารถสรุปแบบสั้น ๆ ได้ว่า การขาดความรู้และวินัยทางการเงิน คือหนึ่งในสาเหตุที่ทำให้เกิดปัญหาการเป็นหนี้สินเกินตัว จนจ่ายไม่ไหว และกลายเป็น “หนี้เสีย” ตามมา

ถ้าถามว่า การผิดนัดชำระหนี้ หรือเป็นหนี้เสีย มีผลกระทบอย่างไร ?

แน่นอนว่า สำหรับผู้ที่ชำระหนี้ล่าช้า ก็จะต้องเจอกับภาระดอกเบี้ยที่สูงถึง 16-25% ต่อปี ซึ่งยังไม่รวมค่าปรับและค่าติดตามทวงถามที่อาจจะเกิดขึ้น ที่ลูกหนี้ต้องรับผิดชอบ แถมยังทำให้มีประวัติที่ไม่ดีในเครดิตบูโร ซึ่งส่งผลกระทบต่อการขอสินเชื่อใหม่ในอนาคตด้วย ในขณะที่ธนาคารเอง ก็ต้องเจอกับปัญหา NPL ที่ทำให้ต้องตั้งสำรองสูงขึ้น ส่งผลกระทบต่อฐานะทางการเงินและเสถียรภาพของธนาคาร

ในด้านเศรษฐกิจ เมื่อคนเป็นหนี้กันมากขึ้น ก็เท่ากับว่าการจับจ่ายใช้สอยก็จะน้อยลง เพราะต้องนำเงินไปจ่ายคืนหนี้แทนการนำเงินมาใช้จ่าย

ทำให้ในระยะข้างหน้า เครื่องยนต์เศรษฐกิจที่ชื่อว่า ภาคการบริโภค อ่อนแอลงและเรื่องนี้อาจลามไปถึงปัญหาทางสังคม ทั้งในระดับครอบครัวและอาชญากรรม ก็ต้องขอให้ลองนึกถึงข่าวการเกิดอาชญากรรม ที่ทุกคนน่าจะได้ยินกันบ่อยครั้ง อย่างการปล้นร้านทอง การฆ่าชิงทรัพย์ การค้ายา หลายครั้งที่เหตุการณ์เหล่านี้เกิดขึ้นเพราะการติดหนี้ ซึ่งมีการขาดความรู้และวินัยทางการเงิน เป็นหนึ่งในสาเหตุของการเป็นหนี้

ขณะเดียวกัน อีกหนึ่งปัญหาที่มักจะมาพร้อมกับการเป็นหนี้ คือ “การไม่มีเงินเก็บ”

รู้ไหมว่า ในประเทศไทย มีผู้สูงอายุเป็นจำนวนมาก ที่มีเงินไม่พอสำหรับการดำรงชีวิต และมีคนไทยเพียง 16 จาก 100 คนเท่านั้น ที่ได้วางแผนการเกษียณอายุ และสามารถทำตามแผนที่วางไว้ได้

สำหรับเรื่องนี้ ผลกระทบก็ไม่ได้มีแค่คุณภาพชีวิตที่แย่ลงของผู้สูงอายุ แต่ยังลามไปถึงภาระทางการคลังที่มากขึ้นของรัฐ

โดยเฉพาะในช่วงที่เรากำลังมีผู้สูงอายุเพิ่มขึ้น ในขณะที่วัยแรงงานที่ทำงานจ่ายภาษีให้รัฐ กำลังลดลง เป็นการสวนทางกันของรายได้และรายจ่ายที่น่าเป็นห่วง

และนอกจากภาครัฐ ปัญหาการไม่มีเงินออม ยังส่งผลต่อภาคเศรษฐกิจอีกด้วย เพราะเงินออม คือวัตถุดิบที่ต้องใช้ในการลงทุน ลองคิดว่าถ้าไม่มีใครออมเงิน ธนาคารก็จะไม่มีเงินไปปล่อยกู้ให้กับบริษัทต่าง ๆ และอาจทำให้ไม่เกิดการลงทุนและจ้างงานตามมา แถมดีไม่ดี ยังอาจจะทำให้เราต้องพึ่งพาเงินทุนจากต่างประเทศมากขึ้นด้วย ซึ่งก็อาจเพิ่มความเปราะบางของระบบการเงิน และนำไปสู่การเกิดวิกฤติทางการเงินได้

ส่วนข้อดีของการมีปริมาณการออมเงินที่มากนั้น สามารถยกตัวอย่างให้เห็นภาพได้จากกรณีของประเทศสิงคโปร์ ที่มีปริมาณการออมประชาชาติเบื้องต้น (Gross Savings) อยู่ที่ 43% ต่อ GDP ซึ่งมากกว่าไทยที่อยู่ 27% ต่อ GDP

ถ้าจะพูดว่าสิงคโปร์ เป็นประเทศที่สร้างชาติด้วยเงินออมก็ไม่ผิด โดยสิงคโปร์มีการจัดตั้ง กองทุนสำรองเลี้ยงชีพกลาง (Central Provident Fund) ที่มีลักษณะคล้ายกับกองทุนประกันสังคม ผสมกันกับกองทุนสำรองเลี้ยงชีพ เพื่อเป็นการส่งเสริมการออมของประเทศ และกองทุนนี้ก็ประสบความสำเร็จเป็นอย่างดี โดยมีสินทรัพย์มากถึง 14.7 ล้านล้านบาท ซึ่งมีมูลค่าคิดเป็น 90% ของขนาด GDP ทั้งประเทศ เงินออมจำนวนมากของสิงคโปร์นี้เอง ที่ได้กลายเป็นเงินทุน สำหรับการสร้างโครงสร้างพื้นฐาน และโครงการของรัฐ ที่ช่วยพัฒนาคุณภาพชีวิต รวมไปถึงการผลิตบุคลากรที่มีความสามารถ ที่ช่วยในการพัฒนาประเทศ และทำให้บริษัทเอกชนต่าง ๆ ได้มีเงินเพื่อใช้ในการขยายธุรกิจด้วย

นอกจากนี้ ยังมีอีกหนึ่งผลกระทบที่เกิดจากการขาดความรู้ทางการเงิน ที่จะไม่พูดถึงไม่ได้เลย เพราะเป็นสิ่งที่ทำให้ทั้งไทยและสหรัฐฯ เคยเกิดวิกฤติมาแล้ว นั่นก็คือปัญหา “ภาวะฟองสบู่”

เพราะการขาดความรู้ทางการเงิน อาจทำให้เราลงทุนในทรัพย์สินที่มีความเสี่ยงสูงกว่าที่เรารับไหว เพียงเพราะเห็นผลตอบแทนงาม ๆ มาล่อใจและอาจเกิดการแห่กันเก็งกำไรในทรัพย์สินต่าง ๆ จนเกิดเป็นภาวะฟองสบู่ และแตกกลายเป็นวิกฤติในที่สุด โดยทั้งวิกฤติต้มยำกุ้ง และวิกฤติสินเชื่อซับไพรม์ ก็มีเรื่องนี้เป็นหนึ่งในสาเหตุของการเกิดวิกฤติด้วยกันทั้งคู่

จากทั้งหมดที่กล่าวมา จะเห็นว่า การขาดความรู้ทางการเงิน คือหนึ่งในต้นตอสำคัญที่ทำให้เกิดหลายปัญหาตามมา ดังนั้นหนึ่งในแนวทางการแก้ปัญหา จึงควรเริ่มจากการที่สถาบันครอบครัวและสถาบันการศึกษา ได้ปลูกฝังและให้ความรู้ทางการเงินที่ถูกต้องแก่ประชาชนตั้งแต่เด็ก ๆ

ถึงจะไม่ใช่เรื่องง่ายในทางปฏิบัติ แต่ก็ไม่ใช่เรื่องยาก จนเป็นไปไม่ได้ และบางที ถ้าคนส่วนใหญ่มีความรู้ทางการเงินกันมากขึ้น ประเทศก็อาจไม่ต้องเจอกับปัญหาหนี้ครัวเรือนสูง ปัญหาการไม่มีเงินเก็บพอที่จะเกษียณ รวมถึงอีกหลาย ๆ ปัญหา ที่ไทยกำลังเผชิญอยู่

อ้างอิงจาก

- รายงานผลสํารวจทักษะทางการเงินของไทย ปี 2565 โดยธนาคารแห่งประเทศไทย

- รายงานหนี้ครัวเรือนไทย: ข้อเท็จจริงที่ได้จาก BOT-Nielsen Household Financial Survey

- https://data.worldbank.org/

- https://www.pier.or.th/blog/2023/1001/#ref-bot2020

- 8 ข้อเท็จจริง ปัญหาการเงินของครัวเรือนไทย โดยธนาคารแห่งประเทศไทย

- https://www.bot.or.th/th/our-roles/special-measures/Tom-Yum-Kung-lesson.html

- รายงานติดตามภาวะเงินฝากและการออม ธนาคารออมสิน

ที่มา ; blockdit

การเดินทางของชีวิตที่ไร้วินัยทางการเงินจะเป็นอย่างไร

ทิ้งห่างบทความในซีรีย์การเดินทางของชีวิตไปค่อนข้างนาน แต่ด้วยสถานการณ์ที่เกิดขึ้นในวันนี้ทำให้ผมอยากกลับมาเขียนเรื่องพื้นฐานของวินัยทางการเงินนี้

เชื่อว่าทุกคนคงผ่านวิกฤตการต่างๆกันมาแล้ว อย่างน้อยๆ ก็น่าจะต้องเจอกับวิกฤตน้ำท่วมใหญ่ในปี 2554 (9 ปีก่อน) คงไม่มีใครที่คิดว่าอยู่ดีๆ โลกจะเผชิญกับวิกฤตที่รุนแรงกว่าอย่างที่หำลังเกิดขึ้นทั่วโลกในเวลานี้ ที่ไม่เพียงสร้างความหวาดหวั่นจากการะบาดของโรค แต่อาจจะเป็นตัวเร่งให้เกิดวิกฤตเศรษฐกิจอย่างหนักต่อจากนี้ไป

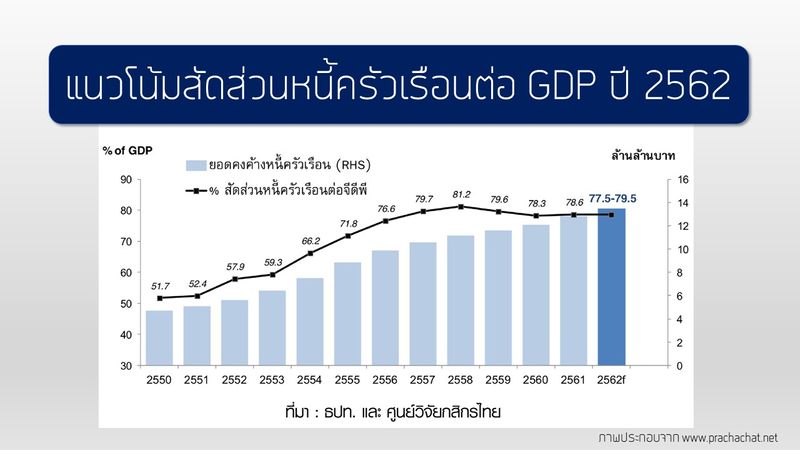

ความจริงประเทศไทยเป็นประเทศหนึ่งในโลกที่ประสบปัญหาเศรษฐกิจมาต่อเนื่องนับสิบปี จึงเกิดการใช้แนวทางประชานิยมเพื่อกระตุ้นเศรษฐกิจด้วยพฤติกรรมการบริโภคที่มาจากการใช้เงินในอนาคต ทั้งโครงการบ้านหลังแรก รถคันแรก ควบคู่ไปกับการเติบโตของสินเชื่อบุคคลที่ใช้ง่ายแต่จ่ายคืนยาก จนสัดส่วนหนี้ครัวเรือนต่อ GDP ของไทยเพิ่มขึ้นจาก 52.4% ในปี 2551 เป็น 81.2% ในปี 2558 และคงระดับที่ประมาณ 79% ตั้งแต่ปี 2559 เป็นต้นมา

สัดส่วนที่ลดลงนี้เกิดจากการเข้ามาควบคุมเรื่องการให้สินเชื่อของภาครัฐมากกว่าการลดลงของมูลค่าหนี้สินรวม ภาระหนี้สินจึงยังมีเป็นภาระหนักต่อไป

ปัญหาหนี้สินเป็นปัญหาที่ใหญ่และก่อกระทบให้เกิดปัญหากำลังซื้อถดถอยในระดับโลก ระดับประเทศจนถึงระดับครัวเรือน เมื่อเรามองปัญหาเพียงระดับผิวน้ำเราจะรู้สึกว่าปัญหาหนี้สินเปรียบเสมือนไก่กับไข่ ระหว่างรายได้กับรายจ่ายที่ไม่สมดุลย์ไม่รู้จะแก้ทางไหนก่อน

หากเราดูข้อมูลให้ลึกลงไป เราจะพบว่าครัวเรือนไทยไม่ได้ประสบปัญหาหนี้สินไปทั้งหมด แน่นอนว่ามีครัวเรือนที่ประสบปัญหารายรับไม่เพียงพอกับรายจ่ายแต่หลายครัวเรือนไม่ได้มีการสร้างหนี้

ปลายปี 2562 ที่ผ่านมาก่อนเกิดการระบาดของไวรัส ธนาคารแห่งประเทศไทยออกรายงานเรื่อง 8 ข้อเท็จจริง ปัญหาการเงินของครัวเรือนไทย โดยใช้วิธีศึกษาจากข้อมูลย้อนหลังตั้งแต่ปี 2552 ถึง 2560 ผมขอใช้ข้อมูลบางส่วนจากรายงานนี้รวมกับข้อมูลจากแหล่งอื่นๆ (ระบุแหล่งข้อมูลในภาพ) เพื่อสะท้อนภาพปัญหาการเงินของครัวเรือนไทยว่ามีสาเหตุสำคัญมาจากการขาดวินัยทางการเงิน เพื่อเราทำความเข้าใจสาเหตุของปัญหาและเป็นส่วนหนึ่งในการแก้ไขปัญหาระดับครัวเรือนของพวกเรา

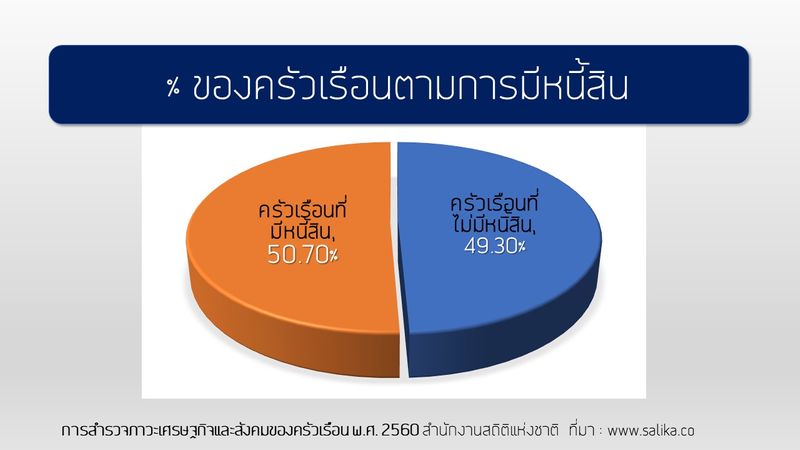

สัดส่วนครัวเรือนเป็นหนี้ และ ไม่เป็นหนี้

ขณะที่เราเห็นข้อมูลว่าสัดส่วนหนี้สินต่อ GDP ของครัวเรือนโดยรวมอยู่ที่ระดับใกล้ 80% หากเราแยกครัวเรือนออกเป็นครัวเรือนที่มีหนี้สิน และครัวเรือนที่ไม่มีหนี้สิน จะพบว่า ทั้งสองด้านมีสัดส่วนไม่แตกต่างกันมากนัก โดยครัวเรือนที่มีหนี้สินมีสัดส่วน 50.7% ของครัวเรือนทั้งหมด ขณะที่ครัวเรือนอีก 49.3% เป็นครัวเรือนที่ไม่มีหนี้สิน

หนี้สินระดับ 80% ของ GDP นั้นจึงเกิดขึ้นจากครอบครัว 50.7% ที่มีหนี้สิน สะท้อนถึงปัญหาภาระหนี้สินที่สูงมากของครอบครัวเหล่านี้

แต่ข้อมูลสัดส่วนหนี้ครัวเรือนต่อ GDP ไม่ได้รวมหนี้ กยศ. และหนี้นอกระบบ ภาพสัดส่วนการเป็นหนี้ของครัวเรือนนี้จึงอาจไม่สะท้อนความจริงทั้งหมด

ธนาคารแห่งประเทศไทยพบว่า หนี้ครัวเรือนกระจุกตัวอยู่กับผู้กู้รายเดิม สอดคล้องกับข้อ 1 และผลการศึกษาของสถาบันวิจัยเศรษฐกิจป๋วย อี๊งภากรณ์ ที่พบว่าการก่อหนี้ใหม่กว่า 80% นั้นเป็นการสร้างหนี้จากครัวเรือนผู้กู้รายเดิม

ศูนย์วิจัยธนาคารกสิกรไทยยังได้ทำการศึกษาว่ารายได้ของครัวเรือนในกรุงเทพประมาณ 39.4% ถูกนำไปใช้กับภาระหนี้สิน ประกอบกัน 48.0% ของรายจ่ายประจำวัน ทำให้มีเงินออมเหลือเฉลี่ย 12.6% ของรายได้ ซึ่งต่ำกว่าอัตราออม 20% ที่ถือเป็นเกณฑ์เฉลี่ย

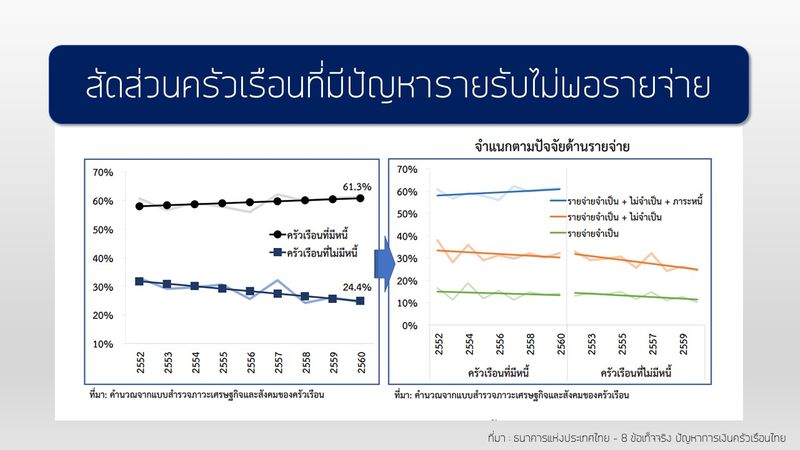

ปัญหาการมีรายรับรายจ่ายที่ไม่สมดุลกัน เกิดจากการมีรายจ่ายที่ไม่จำเป็นและการจ่ายหนี้

ครัวเรือนที่มีปัญหาหนี้จากรายจ่ายจำเป็นเพียงอย่างเดียวนั้นมีประมาณ 10% ของครัวเรือนที่มีหนี้ทั้งหมด โดยเป็นครัวเรือนที่มีรายได้ต่ำกว่า 15,000 บาทต่อเดือน ซึ่งไม่สามารถรองรับค่าใช้จ่ายที่จำเป็นของทุกคนในครอบครัว (ครัวเรือนที่มีรายได้ต่ำนี้มีปัญหาด้านความสามารถในการชำระหนี้ที่รุนแรงด้วย)

ขณะที่ครัวเรือนอีกกว่า 50% มีปัญหารายรับไม่พอกับรายจ่ายจากการที่มีรายจ่ายไม่จำเป็นและการจ่ายหนี้จากภาระหนี้ที่มีอยู่

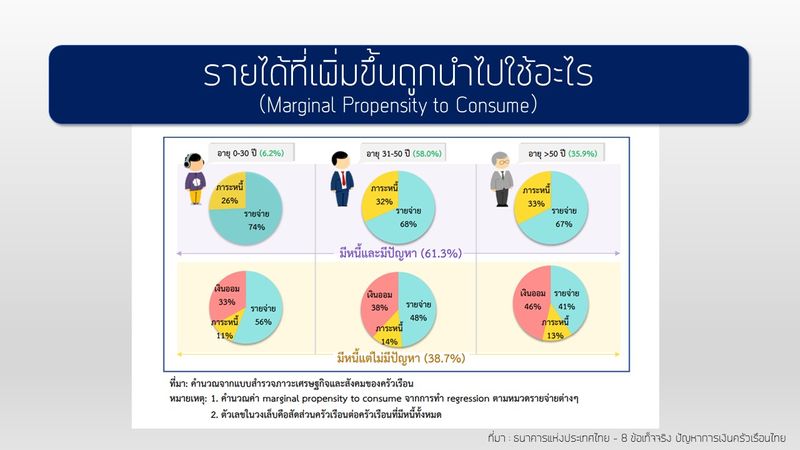

ความเข้าใจที่ว่าเมื่อรายได้มากขึ้นจะมีหนี้น้อยลง ในความเป็นจริงกลับไม่เป็นเช่นนั้น เพราะการที่ไม่ปรับพฤติกรรมการเงินให้ถูกต้อง ฉะนั้นแม้เพิ่มรายได้ก็ไม่สามารถแก้ปัญหาหนี้ครัวเรือนได้ และยังคงมีสัดส่วนหนี้ไม่ต่างจากคนที่มีรายได้ต่ำกว่า

การศึกษานี้ทำให้เห็นว่าเงินรายได้ที่เพิ่มขึ้นแทนที่จะถูกนำไปแก้ปัญหาภาระหนี้ แต่ถูกนำไปใช้กับรายจ่ายที่ไม่จำเป็น ผลคือหนี้ไม่ลด(และอาจเพิ่มขึ้น) การมีรายได้เพิ่มยังไม่ได้ทำให้มีการออมเพิ่มขึ้นด้วยเช่นกัน

จะเห็นได้ว่าพฤติกรรมการใช้จ่ายของครอบครัวที่มีหนี้และมีปัญหารายรับไม่พอกับรายจ่าย เมื่อเงินรายได้เพิ่มขึ้น จะนำไปใช้จ่าย (ส่วนมากก็คือรายจ่ายไม่จำเป็น) อย่างน้อย 2 ใน 3 และนำเงินส่วนที่เหลือไปใช้หนี้ ขณะที่ครัวเรือนที่ไม่มีปัญหารายรับจะแบ่งเงินส่วนหนึ่งไปออม สะท้อนพฤติกรรมการใช้จ่ายที่สร้างปัญหาการเงินให้เห็นได้ชัดเจน

จะเห็นได้ว่าพฤติกรรมการใช้จ่ายของครอบครัวที่มีหนี้และมีปัญหารายรับไม่พอกับรายจ่าย เมื่อเงินรายได้เพิ่มขึ้น จะนำไปใช้จ่าย (ส่วนมากก็คือรายจ่ายไม่จำเป็น) อย่างน้อย 2 ใน 3 และนำเงินส่วนที่เหลือไปใช้หนี้ ขณะที่ครัวเรือนที่ไม่มีปัญหารายรับจะแบ่งเงินส่วนหนึ่งไปออม สะท้อนพฤติกรรมการใช้จ่ายที่สร้างปัญหาการเงินให้เห็นได้ชัดเจน

ครัวเรือนไทยมีศักยภาพที่สามารถหลุดพ้นการเป็นหนี้ได้ หากปรับพฤติกรรมการใช้จ่าย

บางคนอาจแย้งว่าหนี้บางประเภทมีความจำเป็นจริง เช่นหนี้บ้าน เป็นต้น ซึ่งเป็นความจริงครับ แต่หากเราลองแยกระหว่างความจำเป็น (Need) และ ความต้องการ/ความอยาก (Want) บางครั้งหนี้บ้านนั้นก็อาจไม่จำเป็นต้องมีหรือต้องมีมากขนาดนั้นได้เช่นกัน

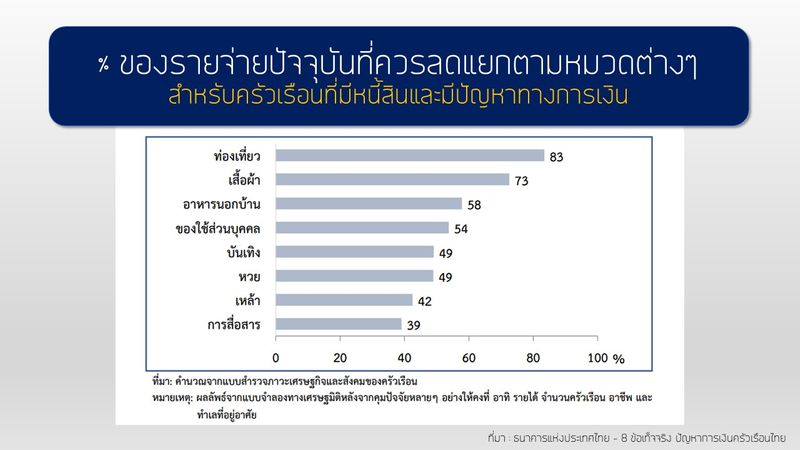

คนที่ไม่สามารถหารายได้มากพอ โดยเฉพาะในช่วงที่เศรษฐกิจประสบปัญหาและทำให้เกิดความไม่แน่นอนของรายได้ หรือคนที่มีปัญหาหนี้และปัญหาการเงิน การหันมาปรับลดรายจ่ายในหมวดต่างๆ จะช่วยให้เรามีภาระที่ลดลง และมีสภาพคล่องที่ดีขึ้น รายจ่ายหมวดต่างๆ ที่สามารถลดเพื่อช่วยแก้ไขปัญหาทางการเงินได้ตามคำแนะนำในภาพ

ปัญหาทางการเงินของคนส่วนใหญ่เกิดจากทัศนคติและพฤติกรรมการใช้จ่าย ไม่ว่าจะมีรายได้มากหรือน้อยก็ใช้ไปแบบวันชนวัน เดือนชนเดือน จึงไม่แปลกว่าคนมีรายได้มากกว่าก็มีสัดส่วนหนี้ไม่ต่างจากคนมีรายได้น้อยกว่า

เพราะฉะนั้นเมื่อประสบปัญหาการขาดหายไปของรายได้จะมีผลกระทบอย่างมากจากการไม่มีเงินออม และมีภาระหนี้สินที่ต้องรับผิดชอบ ไม่รวมถึงอนาคตวัยเกษียณที่จะไม่มีเงินรายได้อีกต่อไป กว่าจะมาคิดก็ไม่ทันการณ์แล้ว ยิ่งในสภาวะดอกเบี้ยต่ำที่จะอยู่กับเราไปอีกหลายปีแบบนี้ การจะสร้างผลตอบแทนจะยากกว่าเดิม หากเราไม่เริ่มปรับทัศนคติและพฤติกรรมที่ไม่จำเป็น

การเปลี่ยนทัศนคติและพฤติกรรมการใช้จ่ายจึงเป็นเรื่องสำคัญและจำเป็นอย่างยิ่ง วินัยการเงินคือการสร้างพฤติกรรมทางการเงินที่เหมาะสม

ทัศนคติ เป็นสิ่งที่สร้างขึ้นได้ เปลี่ยนแปลงได้และเป็นตัวกำหนดพฤติกรรมของบุคคลที่มีต่อสิ่งแวดล้อมต่าง ๆ ทัศนคติเกิดมาจากการเรียนรู้แล้วรับมาปฏิบัติตามต่อไป หลายครั้งเป็นการเลียนแบบหรือรับเอาทัศนคติของผู้อื่นมาเป็นของตนเอง

ขอยกตัวอย่างจากอาชีพที่สำคัญต่อพื้นฐานของการพัฒนาคุณภาพคนไทยนะครับ ผมเคยฟังผลการวิจัยเรื่องหนี้ของอาชีพนี้ในบางพื้นที่ พบว่าผู้ที่เข้าร่วมการวิจัยมีรายได้รวมสูงกว่าอาชีพอื่นๆในพื้นที่เดียวกัน แต่ทัศนคติของชุมชนที่มองอาชีพนี้คือผู้มีเกียรติ ทำให้ต้องมีรายจ่ายในการให้สูงไปด้วย แล้วยังถูกทำให้เห็นว่าสิทธิการกู้เงินจากสหกรณ์เป็นสิทธิที่ทุกคนต้องใช้แม้ไม่ได้มีความจำเป็นต้องใช้เงินก็ตาม

ผลก็คือทำให้เกิดการใช้จ่ายเกินจำเป็น เกิดดอกเบี้ยและภาระหนี้ตามมา ในการวิจัยพบว่าส่วนหนึ่งที่เข้าร่วมโครงการจะไม่มีวันชำระหนี้ที่มีอยู่ให้หมดไปได้แม้จะเกษียณไปแล้วก็ตาม เมื่อโครงการได้เขเาช่วยเหลือผู้เข้าร่วมโครงการให้ปลดภาระหนี้ไปได้จำนวนหนึ่ง สุดท้ายหนี้ก็เพิ่มขึ้นมาใหม่เพราะทัศนคติที่ยังคงไม่เปลี่ยนแปลง

สำหรับคนรุ่นใหม่ ลองสังเกตตัวเองว่าการเข้าถึงช่องทางการขายได้ง่ายขึ้นโดยเฉพาะช่องทางขายออนไลน์ หรือการเข้าสังคมโซเชียลต่างๆ ทำให้เราเกิดการใช้จ่ายที่มากขึ้น ง่ายขึ้นหรือไม่ การเข้าร่วมชมรมคนรักสิ่งเดียวกัน แทนที่จะทำให้เรามีความสุขกลับทำให้เราเกิดความเหนื่อยที่ต้องวิ่งตามคนอื่นๆ ต้องซื้อต้องเปลี่ยนใหม่แม้ของที่มีจะยังใช้ได้ดี

หรือการนับถอยหลังซื้อในช่วงลดกระหน่ำซัมเมอร์เซลล์ ทั้ง 1.1 2.2 3.3 ...12.12 หรือการอดหลับอดนอนแย่งจองตั๋วโปรทั้งที่ไม่ได้มีแผนจะเดินทางไปไหนเลย ก็มีลักษณะไม่แตกต่างกับการคิดว่าต้องรักษาสิทธิที่มีด้วยการกู้เงินตามสิทธิ

หากจะหลุดพ้นไปจากกับดักหนี้ได้ ต้องเปลี่ยนทัศนคติเป็นสิ่งแรก แนวทางแบบเศรษฐกิจพอเพียงเป็นปรัชญาที่ดีมากที่จะช่วยสร้างทัศคติแนวการดำรงอยู่และปฏิบัติตนของประชาชนในทุกระดับ เมื่อปรับทัศนคติแล้ว ก็ต้องสร้างวินัยทางการเงินไปพร้อมกัน หากทัศนคติและวินัยทางการเงินไม่ได้เดินไปคู่กัน เราก็คงจะทำได้เพียงช่วงเวลาสั้นๆ ช่วงเวลาหนึ่งเท่านั้น เมื่อปรับทัศนคติแล้วจึงต้องสร้างวินัยทางการเงินไปด้วยทันที

วินัยทางการเงิน... เราสร้างได้ อยู่ที่ว่าเราจะทำหรือไม่เท่านั้น โดย การสร้างวินัยการเงินที่ดี เริ่มง่ายๆ จาก

ก. การวางแผนการใช้จ่าย ให้สอดคล้องกับรายได้ เพื่อสร้างการออม เปลี่ยนสมการการเงินที่เราเคยชิน คือ

รายได้ - รายจ่าย = เงินออม เปลี่ยนให้เป็น รายได้ - เงินออม = รายจ่าย

หรือก็คือออมก่อนใช้นั่นเอง จะออ![]() มเท่าไหร่ ขึ้นกับเป้าหมายทางการเงินของเรา แต่อย่างน้อย ๆ ควรจะออมให้ได้ 20% ของรายได้สุทธิของเรา

มเท่าไหร่ ขึ้นกับเป้าหมายทางการเงินของเรา แต่อย่างน้อย ๆ ควรจะออมให้ได้ 20% ของรายได้สุทธิของเรา

ข. ไม่ก่อหนี้โดยไม่จำเป็น

หนี้บางอย่างมีเหตุผลความจำเป็นต้องก่อหนี้ขึ้น หนี้ประเภทที่เกิดขึ้นจากความอยากโดยไม่จำเป็น การมีทัศนคติที่ดีจะช่วยให้เราไตร่ตรองด้วยความเคยชินว่า เรามีความจำเป็นอะไรที่เราต้องก่อหนี้นี้หรือไม่

ค. วางแผนการออมเงินสำหรับค่าใช้จ่ายล่วงหน้า เช่น การซื้อรถ เป็นต้น

การวางแผนซื้อด้วยเงินก้อนใหญ่ หากได้เตรียมการไว้ล่วงหน้าจากการออมและการลงทุนที่เหมาะสม จะทำให้เราไม่ต้องเพิ่มภาระด้านหนี้สินของเรา และเรายังสามารถบริหารด้านรายจ่ายเพื่อออมให้มากขึ้น ไม่เสียวินัยการเงินที่ดี

ที่มา ; blockdit

เกี่ยวข้องกัน

“แผนเกษียณ” ไม่หลงทิศ ต้อง "วางแผนชีวิต" ให้เป็น

แม้ว่าจะวางแผนการเงินอย่างรัดกุมก่อนถึงวันเกษียณ แต่หลังจากเกษียณไปแล้วก็ต้องวางแผนการเงินต่อไป ต้องจัดการรายได้ รายจ่าย หรือวางการลงทุนให้เหมาะสม และเพื่อให้ “เงิน” ที่เก็บมาตลอดช่วงวัยทำงาน มีเพียงพอกับการใช้จ่ายไปจนถึงบั้นปลายชีวิต อาจเริ่มต้นบริหารจากตัวเลข ดังนี้

เลข 70% คือ ค่าใช้จ่าย “หลังเกษียณ” เทียบกับ “ก่อนเกษียณ”

ไม่มีใครล่วงรู้อนาคตว่าจะเกิดอะไรขึ้น เช่นเดียวกันก็ไม่มีใครรู้จำนวนเงินที่แท้จริงว่าจะต้องใช้เท่าไหร่หลังเกษียณ แต่ตามทฤษฎีการวางแผนการเงินเพื่อเกษียณ ค่าใช้จ่ายหลังเกษียณอยู่ระดับราว 70% ของค่าใช้จ่ายก่อนเกษียณ เช่น มีค่าใช้จ่ายก่อนเกษียณเดือนละ 20,000 บาท (240,000 บาทต่อปี) ค่าใช้จ่ายหลังเกษียณจะอยู่ประมาณ 14,000 บาทต่อเดือน (168,000 บาทต่อปี)

หมายความว่า เมื่อเกษียณไปแล้วก็ต้องมีเงิน 14,000 บาท เพื่อนำมาเป็นค่าใช้จ่ายในแต่ละเดือน และเพื่อรักษามาตรการครองชีพ ก็ต้องนำเงินเก็บเพื่อวัยเกษียณไปลงทุนเพื่อสร้างโอกาสรับผลตอบแทน โดยตามหลักการวางแผนการเงิน ควรเพิ่มรายได้รวมในแต่ละปีให้ได้ประมาณ 70% ของค่าใช้จ่ายรวมในแต่ละปี

เช่น ค่าใช้จ่ายหลังเกษียณอยู่ประมาณ 168,000 บาทต่อปี ควรหารายได้มาทดแทนให้ได้ 117,600 บาท ซึ่งรายได้ทดแทนดังกล่าว นอกจากมาจากการลงทุนในรูปแบบต่างๆ เช่น หุ้น กองทุนรวม ทองคำ รวมถึงรายได้จากสวัสดิการต่างๆ เช่น กองทุนประกันสังคม เบี้ยยังชีพผู้สูงอายุ ได้รับจากบุตรหลาน เป็นต้น

สำหรับจำนวนเงิน 117,600 บาท ถือว่าไม่มาก เช่น หากได้รับเงินจากกองทุนประกันสังคม เบี้ยยังชีพผู้สูงอายุ และจากบุตรหลาน รวมกันเดือนละ 5,000 บาท หรือ 60,000 บาทต่อปี หมายความว่า ต้องหาเพิ่มอีก 57,600 บาทต่อปี หรือหากได้รับเงินจากกองทุนประกันสังคม เบี้ยยังชีพผู้สูงอายุ และจากบุตรหลาน รวมกันเดือนละ 10,000 บาท ก็จะมีรายได้ 120,000 บาทต่อปี

เลข 4% คือ อัตราการทยอยถอน “เงินก้อนหลังเกษียณ” มาใช้

ผลการวิจัยในปี 1994 โดยวิลเลี่ยม เบนเกน นักวางแผนการเงินชาวอเมริกัน ได้ทำการศึกษาประวัติผลตอบแทนจากการลงทุนในสหรัฐอเมริกา ย้อนหลังไปตั้งแต่ช่วงทศวรรษที่ 1930 - 1990 สรุปได้ว่าทุกครั้งที่เกิดวิกฤติ หากจัดพอร์ตลงทุนที่ดี โดยเน้นลงทุนระยะยาวจะสร้างผลตอบแทนได้สูงและเพียงพอที่จะสามารถถอนเงินออกมาใช้ได้ประมาณปีละ 4% โดยไม่ทำให้เงินต้นหมดหรือลดลง และถึงแม้จะลดลงก็จะลดลงอย่างช้ามาก

จากผลการวิจัยก็ได้รับการต่อยอดเป็นกฎของการถอนเงิน 4% Rule of Thumb โดยถอนเงินออกมาใช้ได้ในอัตรา 4% ของเงินตั้งต้น จากนั้นในปีถัดๆ ไปก็ถอนเงินออกมาใช้ในอัตรา 4%

ตัวอย่าง มีเงินเก็บเพื่อเกษียณ 4,000,000 บาท และใช้กฎของการถอนเงิน 4% Rule of Thumb (การคำนวณยังไม่รวมอัตราเงินเฟ้อ)

ปีที่ 1 : ถอนเงินมาใช้จ่าย 160,000 บาท (4,000,000 หาร 4%)

จะเหลือเงิน 3,840,000 บาท ให้นำเงิน 3,840,000 บาท ลงทุนในสินทรัพย์ลงทุนที่เหมาะสม สมมติว่าได้ผลตอบแทน 5% ต่อปี ผ่านไป 1 ปีก็จะมีเงินต้นรวมผลตอบแทนทั้งสิน 4,032,000 บาท

ปีที่ 2 : ถอนเงินมาใช้จ่าย 161,280 บาท (4,032,000 หาร 4%)

จะเหลือเงิน 3,870,720 บาท ให้นำเงิน 3,870,720 บาท ลงทุนในสินทรัพย์ลงทุนที่เหมาะสม สมมติว่าได้ผลตอบแทน 5% ต่อปี ผ่านไป 1 ปีก็จะมีเงินต้นรวมผลตอบแทนทั้งสิน 4,064,256 บาท

ปีที่ 3 : ถอนเงินมาใช้จ่าย 162,570 บาท (4,064,256 หาร 4%)

จะเหลือเงิน 3,901,686 บาท ให้นำเงิน 3,901,686 บาท ลงทุนในสินทรัพย์ลงทุนที่เหมาะสม สมมติว่าได้ผลตอบแทน 5% ต่อปี ผ่านไป 1 ปีก็จะมีเงินต้นรวมผลตอบแทนทั้งสิน 4,096,770 บาท

เช่นเดียวกัน ในปีถัดๆ ไป ก็ให้ทำแบบนี้ไปเรื่อย ๆ อย่างต่อเนื่อง

กฎของการถอนเงิน 4% Rule of Thumb โดยเป็นหลักการทางการเงินที่ใช้ในการวางแผนการเงินสำหรับผู้เกษียณที่ต้องการถอนเงินจากการลงทุน เพื่อให้เงินอยู่พอดีตลอดชีวิตโดยไม่ต้องกังวลว่าจะหมดเงินในอนาคต

สำหรับควรระมัดระวังของการใช้กฎของการถอนเงิน 4% คือ ไม่สามารถใช้ได้ในทุกสถานการณ์ ควรพิจารณาปัจจัยต่างๆ เช่น ระยะเวลาที่คาดว่าจะใช้เงิน ผลตอบแทนจากการลงทุน ความเสี่ยงทางการเงิน หมายความว่า ควรตรวจสอบ อัพเดทข้อมูลสม่ำเสมอ เพื่อให้กฎนี้เหมาะสมกับสถานการณ์การเงินของตัวเองในแต่ละช่วงเวลา

เลข 45/45/10 คือ สัดส่วนสินทรัพย์ในพอร์ตคนวัยเกษียณ

การจัดพอร์ตลงทุนสำหรับคนวัยเกษียณมีเป้าหมายที่สำคัญ คือ การรักษาความปลอดภัยเงินต้น (ไม่ใช่ผลตอบแทน) เพื่อให้มีเงินเพียงพอใช้จ่ายจนถึงบั้นปลายชีวิต ดังนั้น การจัดการพอร์ตลงทุนก็ต้องใช้กลยุทธ์ที่รอบคอบและปลอดภัยเป็นหลัก

ข้อมูลตลาดหลักทรัพย์แห่งประเทศไทย อธิบายว่าพอร์ตลงทุนของคนวัยเกษียณต้องสอดคล้องกับระดับความเสี่ยงที่ตัวเองรับได้ โดยมีตัวอย่างแนวทางการจัดพอร์ตที่เหมาะสม ดังนี้

พอร์ตลงทุนแบบระมัดระวัง : เหมาะสำหรับคนวัยเกษียณที่รับความเสี่ยงได้ต่ำ ต้องการลงทุนในสินทรัพย์เสี่ยงต่ำ มีสภาพคล่องสูง ดังนั้น ควรเน้นลงทุนเงินฝากและตราสารหนี้อย่างละ 45% ส่วนหุ้นควรลงทุน 10%

พอร์ตลงทุนแบบปานกลาง : เหมาะสำหรับคนวัยเกษียณที่รับความเสี่ยงได้ปานกลาง ต้องการลงทุนในสินทรัพย์ที่มั่นคงและสร้างรายได้สม่ำเสมอ ดังนั้น ควรลงทุนในตราสารหนี้ 50%, เงินฝาก 35% และหุ้นปันผล 15%

พอร์ตลงทุนแบบเชิงรุก : เหมาะสำหรับคนวัยเกษียณที่รับความเสี่ยงได้สูง ต้องการลงทุนในสินทรัพย์ที่มั่นคง สร้างรายได้สม่ำเสมอ และเพิ่มค่าเงินลงทุนในระยะยาว ดังนั้น ควรเน้นลงทุนในตราสารหนี้ 60%, เงินฝาก 25% และหุ้น 15%

เลข 2/6 คือ รูปแบบการลงทุนที่ช่วยสร้างรายได้ตลอดชีวิต

ข้อมูลตลาดหลักทรัพย์แห่งประเทศไทย ระบุว่าพอร์ตการลงทุนอีกรูปแบบหนึ่งที่น่าสนใจ คือ รูปแบบการลงทุนที่ช่วยสร้างรายได้ตลอดชีวิต (The Income for Life Model) ซึ่งเป็นแนวคิดของ ฟิลลิป ลูบินสกี นักวางแผนทางการเงิน สหรัฐอเมริกา

วิธีการจัดพอร์ตลงทุนจะแบ่งออก เป็น 2 ช่วง คือ ช่วงแรกของการเกษียณ โดยเน้นลงทุนสินทรัพย์ที่มีความมั่นคงและสร้างรายได้ประจำ ช่วงที่ 2 คือ การลงทุนระยะยาว ที่เพิ่มสัดส่วนการลงทุนหุ้น เพื่อสร้างโอกาสผลตอบแทน โดยแบ่งเงินลงทุนออกเป็น 6 ส่วน

ส่วนที่ 1 : การลงทุนสาหรับปีที่ 1 - 5 หลังเกษียณ แบ่งเงินออกมา 26% ของเงินลงทุนที่มีอยู่ เพื่อลงทุนในสินทรัพย์ที่รับประกันผลตอบแทน เช่น ตราสารหนี้

ส่วนที่ 2 : ลงทุนเพื่อนำมาใช้ในปีที่ 6 - 10 หลังเกษียณ แบ่งเงินออกมา 28% ของเงินลงทุนทั้งหมด เพื่อลงทุนในตราสารหนี้เป็นรูปแบบขั้นบันไดเพื่อสร้างรายได้ในปีที่ 6 - 10 เช่น ตราสารหนี้อายุ 6 ปี, 7 ปี, 8 ปี, 9 ปี และ 10 ปี

ส่วนที่ 3 : ปีที่ 11 - 15 หลังเกษียณ แบ่งเงินออกมา 20% ของเงินลงทุนที่มีอยู่เพื่อลงทุนในสินทรัพย์ที่มีความเสี่ยงเพิ่มขึ้นเล็กน้อย เพื่อสร้างรายได้และการเติบโตให้กับเงินลงทุนที่มีอยู่ เช่น กองทุนรวมหุ้นปันผล กองทุนรวมอสังหาริมทรัพย์ ทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์

ส่วนที่ 4 : ลงทุนเพื่อนำมาใช้ในปีที่ 16 - 20 หลังเกษียณ แบ่งเงินออกมา 13% ของเงินลงทุนทั้งหมด เพื่อนำไปลงทุนที่คาดหวังผลตอบแทนที่เติบโตขึ้น เช่น กองทุนรวมหุ้นขนาดใหญ่

ส่วนที่ 5 : ลงทุนเพื่อนำมาใช้ในปีที่ 21 - 25 หลังเกษียณ แบ่งเงินออกมา 7% ของเงินลงทุนทั้งหมด นำไปลงทุนในสินทรัพย์ที่มีระดับความเสี่ยงสูงขึ้น เช่น หุ้นขนาดเล็กที่มีโอกาสเติบโตสูง โดยไม่จำเป็นต้องมีเงินปันผลระหว่างทาง

ส่วนที่ 6 : ลงทุนเพื่อนำมาใช้ในปีที่ 25 เป็นต้นไป จะเป็นการลงทุนที่มีความเสี่ยงสูงที่สุด ซึ่งจะลงทุนเพียง 6% ของเงินลงทุนทั้งหมด แนะนำให้ลงทุนในสินทรัพย์ทางเลือก ถึงแม้จะความเสี่ยงสูงแต่ก็มีโอกาสได้รับผลตอบแทนที่สูงขึ้น

การจัดพอร์ตการลงทุนตามรูปแบบนี้ จะช่วยให้คนวัยเกษียณลงทุนในสินทรัพย์ที่มีความเสี่ยงสูงได้โดยไม่ต้องเป็นกังวลมากเกินไป เพราะระยะเวลาการลงทุนที่ยาวนานจะทำให้ความเสี่ยงลดลง

นอกจากนี้ต้องไม่ลืมกันเงินส่วนหนึ่งไว้เป็นเงินสภาพคล่องเผื่อฉุกเฉิน อย่างน้อย 6 - 12 เท่าของค่าใช้จ่ายประจำและเก็บไว้ในสินทรัพย์ที่มีสภาพคล่องสูง เช่น เงินฝากออมทรัพย์หรือกองทุนรวมตลาดเงิน เพราะหากเกิดเหตุฉุกเฉินจะได้เบิกถอนออกมาใช้ได้อย่างทันท่วงที และหมั่นตรวจสอบพอร์ตลงทุนอย่างสม่ำเสมอ เพื่อให้มั่นใจว่ากลยุทธ์การลงทุนที่วางไว้ จะสามารถทำให้มีเงินพอใช้ไปตลอดชีวิต

ที่มา ;Blockdit