มูดี้ส์ ลดมุมมองเครดิตประเทศไทยสู่ “เชิงลบ”

.png)

รายงานจากบริษัท มูดี้ส์ อินเวสเตอร์ เซอร์วิส (Moody’s) เปิดเผยว่า มูดี้ส์ ได้ปรับลดแนวโน้มอันดับเครดิตของประเทศไทยลงสู่มุมมอง “เชิงลบ” (Negative) จากเดิมที่มีเสถียรภาพ (Stable) โดยการเปลี่ยนมุมมองครั้งนี้สะท้อนถึงความเสี่ยงที่ความแข็งแกร่งทางเศรษฐกิจและการคลังของประเทศไทยจะอ่อนแอลง แต่ยังคงอันดับความน่าเชื่อถือของประเทศไทย (Sovereign Credit Rating) ที่ Baa1

ทั้งนี้ Moody’s ระบุว่า ภาษีศุลกากรของสหรัฐที่ประกาศไปแล้วก่อนหน้านี้ คาดว่าจะส่งผลกระทบอย่างมากต่อการค้าและการเติบโตของเศรษฐกิจโลก และจะส่งผลกระทบต่อไทย ซึ่งเป็นระบบเศรษฐกิจเปิดด้วย

นอกจากนี้ ยังมีความไม่แน่นอนสูงมากว่าสหรัฐจะจัดเก็บภาษีศุลกากรเพิ่มเติมกับไทยและประเทศอื่นๆ หรือไม่ หลังจากระยะเวลาผ่อนผัน 90 วันสิ้นสุดลง

นอกจากนี้ ประเทศไทยยังได้รับผลกระทบทางอ้อม ผ่านการมีส่วนร่วมในห่วงโซ่มูลค่าในภูมิภาค ซึ่งไทยเป็นแหล่งวัตถุดิบสำหรับการส่งออกของประเทศอื่น ๆ

วันนี้ (29 เม.ย.68) บริษัทจัดอันดับเครดิต มูดีส์ อินเวสเตอร์ เซอร์วิส (Moody's) ได้ปรับลดแนวโน้มอันดับเครดิตของประเทศไทยลงสู่มุมมอง "เชิงลบ" (Negative) จากเดิมที่มีเสถียรภาพ (Stable) โดยการเปลี่ยนมุมมองครั้งนี้สะท้อนถึง "ความเสี่ยงที่ความแข็งแกร่งทางเศรษฐกิจ และการคลังของประเทศไทยจะอ่อนแอลง"

อย่างไรก็ดี Moody's ยังคงอันดับความน่าเชื่อถือของประเทศไทย (Sovereign Credit Rating) ที่ Baa1

Moody's ระบุว่า ภาษีศุลกากรของสหรัฐที่ประกาศไปแล้วก่อนหน้านี้ คาดว่าจะส่งผลกระทบอย่างมากต่อการค้า และการเติบโตของเศรษฐกิจโลก และจะส่งผลกระทบต่อไทยซึ่งเป็นระบบเศรษฐกิจเปิดด้วย นอกจากนี้ ยังมีความไม่แน่นอนสูงมากว่าสหรัฐจะจัดเก็บภาษีศุลกากรเพิ่มเติมกับไทย และประเทศอื่นๆ หรือไม่ หลังจากระยะเวลาผ่อนผัน 90 วันสิ้นสุดลง

ภาวะช็อกดังกล่าวจะยิ่งส่งผลกระทบต่อการฟื้นตัวทางเศรษฐกิจของไทยที่ซบเซาเป็นทุนเดิมอยู่แล้วหลังการระบาดใหญ่ของโควิด เพิ่มความเสี่ยงที่จะทำให้แนวโน้มการเติบโตของประเทศลดลง และแรงกดดันด้านลบนี้เองจะยิ่งเพิ่มความเสี่ยงให้ "สถานะทางการคลัง" ของรัฐบาลอ่อนแอลงอีก หลังจากที่แย่ลงอยู่แล้วนับตั้งแต่การระบาดใหญ่

การเติบโตในระยะสั้นของไทยมีแนวโน้มที่จะได้รับผลกระทบโดยตรงอย่างมากจากความเสี่ยงด้านการส่งออกไปยังสหรัฐ ข้อมูลล่าสุดจาก OECD ระบุว่า มูลค่าเพิ่มภายในประเทศของไทยในการส่งออกรวมไปยังสหรัฐ คิดเป็นสัดส่วนประมาณ 3% ของจีดีพีในปี 2020

นอกจากนี้ประเทศไทยยังได้รับ "ผลกระทบทางอ้อม" ผ่านการมีส่วนร่วมใน "ห่วงโซ่มูลค่าในภูมิภาค" ซึ่งไทยเป็นแหล่งวัตถุดิบสำหรับการส่งออกของประเทศอื่นๆ ขณะที่แรงกดดันการเติบโตของไทยจะยิ่งทวีความรุนแรงมากขึ้น หาก "การส่งออกส่วนเกินของจีน ถูกเบนเข็มมายังประเทศไทยมากขึ้น" ซึ่งจะส่งผลกระทบต่อภาคการผลิตภายในประเทศ

Moody's คาดว่าการเปลี่ยนแปลงนโยบายการค้าของสหรัฐจะทำให้ "ความเชื่อมั่นทางธุรกิจลดลง" ส่งผลให้การลงทุนในหลายประเทศรวมถึงไทย ได้รับผลกระทบไปด้วย ตัวอย่างเช่น ในช่วงที่ความตึงเครียดทางการค้าระหว่างสหรัฐกับจีนทวีความรุนแรงขึ้นในปี 2561-2562 (รัฐบาลทรัมป์ 1.0) ได้ฉุดให้การลงทุนโดยตรงจากต่างประเทศ (FDI) และการลงทุนในสินทรัพย์ถาวรของไทยในปี 2562 ขยายตัวลดลงเมื่อเทียบกับตัวเลขปี 2561

ความไม่แน่นอนที่เพิ่มสูงขึ้นยังอาจส่งผลกระทบต่อกลยุทธ์ "จีน+1" (China Plus One) หรือชะลอการกระจายห่วงโซ่อุปทานออกจากจีน ซึ่งจะทำให้การลงทุนในไทยอ่อนแอลงไปด้วย

ยิ่งไปกว่านั้น "เหตุการณ์แผ่นดินไหวในเมียนมา" เมื่อไม่นานมานี้ซึ่งส่งผลกระทบต่อประเทศไทยด้วย ยังเพิ่มความเสี่ยงด้านลบต่อการเติบโตของไทย ความกังวลด้านความปลอดภัยนี้อาจส่งผลให้จำนวนนักท่องเที่ยวลดลงชั่วขณะหนึ่ง ซึ่งยิ่งซ้ำเติมสถานการณ์การท่องเที่ยวของไทยที่ชะลอตัวลงอยู่แล้วจากกรณีข่าวดารานักแสดงชาวจีนก่อนหน้านี้

"ภายใต้ปัจจัยเหล่านี้ การเติบโตในระยะสั้นของไทยที่อ่อนแอลงอย่างมีนัยสำคัญ อาจจะยิ่งทำให้ความท้าทายเชิงโครงสร้างของไทยที่มีอยู่แล้วเลวร้ายลง และฉุดให้การเติบโตตามศักยภาพของไทยลดลงต่อไป

ในภาพรวมแล้ว Moody's ปรับลดคาดการณ์จีดีพีของไทยในปี 2568 ลงเหลือประมาณ 2% จากคาดการณ์เดิมที่ 2.9% เมื่อหกเดือนก่อน และการปรับลดประมาณการจีดีพีไทยในครั้งนี้ยังมีความเสี่ยงที่อาจจะลดลงได้อีก ท่ามกลางสถานการณ์ที่ยังคงเปลี่ยนแปลง และมีความไม่แน่นอนอย่างต่อเนื่อง"

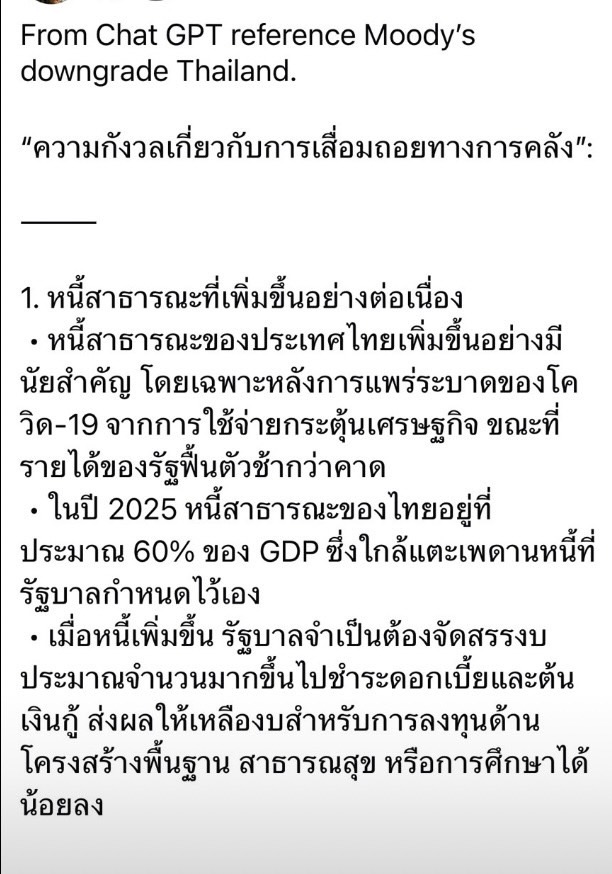

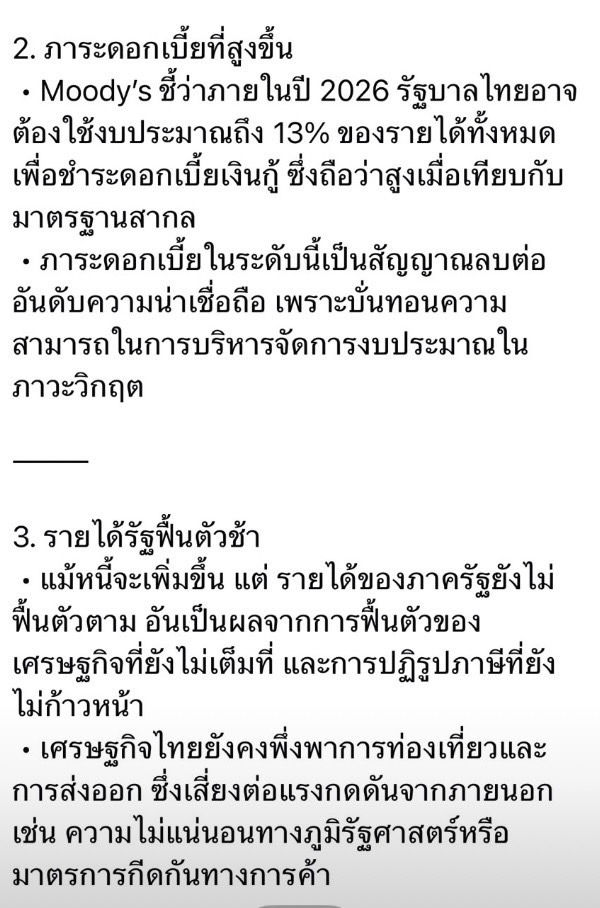

แรงกดดันด้านลบต่อการเติบโตของไทยยังเพิ่มความเสี่ยงที่ "สถานะทางการคลัง" ของไทยจะอ่อนแอลงอีก หลังแย่ลงอยู่แล้วตั้งแต่เกิดการระบาดของโควิด ภาระหนี้ของรัฐบาลไทยเพิ่มขึ้นอีกประมาณ 22% หลังปีงบประมาณ 2562 ไปอยู่ที่ประมาณ 56% ของจีดีพีในปีงบประมาณ 2567

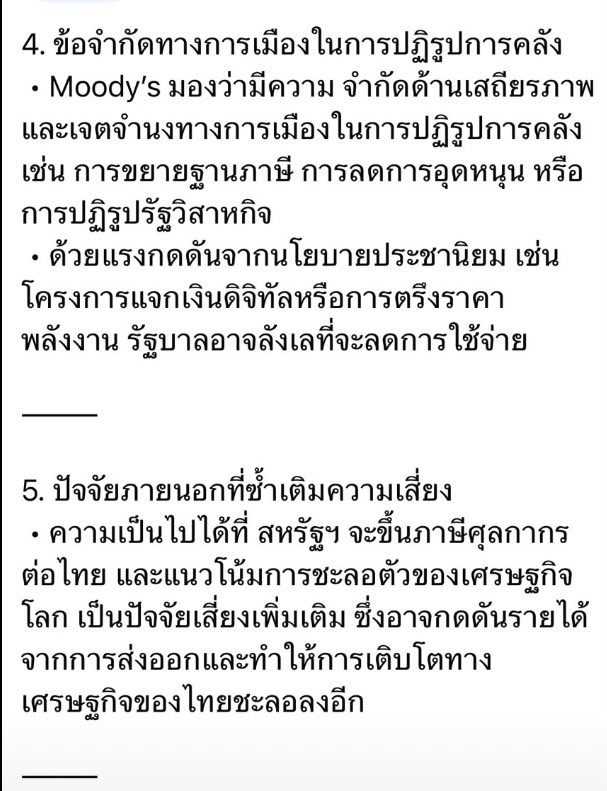

การฟื้นตัวที่ล่าช้าของเศรษฐกิจไทยกำลังเป็นอุปสรรคต่อการลดหนี้ และรัดเข็มขัดทางการคลัง ในแผนการคลังระยะปานกลาง (MTFF) ซึ่งเผยแพร่ในเดือนธันวาคม 2567 (ก่อนการประกาศภาษีศุลกากรของสหรัฐ) ส่งสัญญาณถึงความล่าช้าออกไปอีกในการลดหนี้ และรายจ่ายทางการคลัง เมื่อเทียบกับ MTFF ที่เผยแพร่ในเดือนพฤษภาคม 2567 โดยรวมแล้ว Moody's คาดว่าการเติบโตทางเศรษฐกิจที่ชะลอตัวลงของไทยจะเพิ่มแรงกดดันต่อภาระหนี้ของรัฐบาล แต่ความเสี่ยงต่อสถานะทางการคลังของประเทศสามารถบรรเทาลงได้ด้วยมาตรการที่มีประสิทธิภาพในการเพิ่มรายได้ของรัฐบาล และกระตุ้นการเติบโตในระยะยาว

มูดี้ส์ ปรับลดแนวโน้มอันดับเครดิตประเทศไทยลงสู่มุมมอง “เชิงลบ” สะท้อนเศรษฐกิจอ่อนแอ จากเอฟเฟ็กต์ภาษี “ทรัมป์”

ที่มา ; ประชาชาติธุรกิจ วันที่ 30 เมษายน 2568

เกี่ยวข้องกัน

‘เศรษฐกิจไทย’ โตต่ำสุดในอาเซียน

การปรับลดคาดการณ์การเติบโตเศรษฐกิจไทยโดยธนาคารโลกไม่ใช่เพียงตัวเลขที่น่าผิดหวัง แต่เป็นสัญญาณเตือนภัยที่ชัดเจนว่า เศรษฐกิจไทยกำลังเผชิญความท้าทายอย่างหนัก เมื่อตัวเลขจีดีพีถูกปรับลดเหลือเพียง 1.6% สำหรับปี 2568 เป็นอัตราเติบโตที่ต่ำที่สุดในกลุ่มประเทศอาเซียน ถึงกระนั้นก็ยังมีคนของรัฐบาลไทยออกมาบอกว่า ธนาคารโลกปรับลดจีดีพีไทยเร็วเกินไปก็ตาม แต่นี่คือสิ่งที่สะท้อนว่าความเชื่อมั่นของไทยในสายตาของนักลงทุนต่างชาติกำลังสูญสิ้น

ปัจจัยหลักที่ทำให้เศรษฐกิจไทยอ่อนแอกว่าประเทศเพื่อนบ้านมาจากหลายด้าน ทั้งโครงสร้างเศรษฐกิจที่พึ่งพา “ส่งออก“ และ ”ท่องเที่ยว” เป็นหลัก ซึ่งได้รับผลกระทบหนักจากความไม่แน่นอนทางการค้าระหว่างประเทศ ความล่าช้าในการปรับตัวเข้าสู่ยุคเศรษฐกิจดิจิทัล หนี้ครัวเรือนระดับสูง ความล่าช้าการปฏิรูปโครงสร้างพื้นฐานสำคัญ ทำให้ไทยตกอยู่ในสถานการณ์ที่เปราะบางมากกว่าประเทศเพื่อนบ้าน เมื่อเทียบกับเวียดนามที่มีการปฏิรูปเชิงรุก มาเลเซียที่ก้าวหน้าในการประยุกต์ใช้เทคโนโลยีใหม่ๆ

ดังนั้นในระยะสั้น รัฐบาลต้องออกมาตรการกระตุ้นเศรษฐกิจที่มีประสิทธิภาพและตรงจุด สนับสนุนผู้ประกอบการเอสเอ็มอีกระดูกสันหลังของเศรษฐกิจไทย ผ่านการลดภาระภาษี การเข้าถึงแหล่งเงินทุนดอกเบี้ยต่ำ สนับสนุนการปรับตัวเข้าสู่ดิจิทัล เร่งแก้หนี้ครัวเรือนอย่างเป็นระบบ เพื่อฟื้นกำลังซื้อภายในประเทศ ขณะที่การลงทุนโครงสร้างพื้นฐานควรเร่งดำเนินการให้เกิดผลเป็นรูปธรรม ที่สามารถเชื่อมโยงไทยกับห่วงโซ่มูลค่าโลกได้อย่างมีประสิทธิภาพ เพื่อให้ปลายทางไทยเป็นศูนย์กลางการผลิตและนวัตกรรมของภูมิภาค

ส่วนการปฏิรูประยะกลางถึงระยะยาว ไทยต้องเร่งยกระดับขีดความสามารถแข่งขันอย่างจริงจัง โดยเฉพาะภาคบริการที่มีมูลค่าเพิ่มสูง ตามที่ธนาคารโลกแนะนำ ต้องปฏิรูประบบการศึกษาและพัฒนาทักษะแรงงานให้สอดคล้องกับอนาคต โดยเฉพาะด้านเทคโนโลยีและนวัตกรรม การลงทุนในการวิจัยและพัฒนาควรได้รับการสนับสนุนอย่างเต็มที่ทั้งจากภาครัฐและเอกชน

เพื่อสร้างฐานเศรษฐกิจที่ขับเคลื่อนด้วยนวัตกรรม ปฏิรูปกฎระเบียบที่เป็นอุปสรรคต่อการลงทุน ไทยต้องปรับยุทธศาสตร์การค้า การลงทุนระหว่างประเทศให้สอดคล้องกับบริบทโลกที่เปลี่ยนไป กระจายความเสี่ยงไปยังตลาดใหม่ ส่งเสริมการลงทุนในอุตสาหกรรมแห่งอนาคตที่ไทยมีศักยภาพ

การปรับลดคาดการณ์เศรษฐกิจไทยโดยธนาคารโลก ควรเป็นจุดเปลี่ยนสำคัญที่ทำให้ทุกฝ่ายตระหนักถึงความเร่งด่วนในการปฏิรูปและปรับตัว ไม่ใช่เพื่อให้ผ่านพ้นวิกฤติระยะสั้น แต่เพื่อวางรากฐานสำหรับการเติบโตที่ยั่งยืนในระยะยาว เมื่อเผชิญกับความท้าทายครั้งใหญ่เช่นนี้ ประเทศไทยจำเป็นต้องมีวิสัยทัศน์ที่ชัดเจน มีความกล้าหาญในการปฏิรูป เพื่อไม่ให้เราเป็นเพียงประเทศที่วิ่งตามหลังเพื่อนบ้านในภูมิภาคอยู่ร่ำไป

บทบรรณาธิการกรุงเทพธุกิจ

ที่มา ; blockdit

สรุปสาระสำคัญ

Moody’s Investors Service ปรับลดแนวโน้มอันดับเครดิตประเทศไทยจาก “มีเสถียรภาพ” เป็น “เชิงลบ” แต่ยังคงอันดับเครดิตที่ระดับ Baa1 สะท้อนความเสี่ยงที่ความแข็งแกร่งทางเศรษฐกิจและการคลังของไทยอาจอ่อนแอลงจากปัจจัยภายนอกและภายใน

ปัจจัยสำคัญคือผลกระทบจากนโยบายภาษีศุลกากรของสหรัฐที่กระทบการค้าโลกและการส่งออกของไทย ซึ่งเป็นเศรษฐกิจเปิด รวมถึงความไม่แน่นอนด้านนโยบายการค้าระหว่างประเทศ และความเสี่ยงจากห่วงโซ่มูลค่าระดับภูมิภาค อีกทั้งเศรษฐกิจไทยยังฟื้นตัวช้าหลังโควิด และมีความเสี่ยงจากการลงทุนที่ลดลง ความเชื่อมั่นธุรกิจถดถอย และปัจจัยเสี่ยงอื่น เช่น ความตึงเครียดทางภูมิรัฐศาสตร์และเหตุการณ์ภัยพิบัติ

Moody’s ปรับลดคาดการณ์ GDP ไทยปี 2568 เหลือประมาณ 2% พร้อมเตือนว่าภาระหนี้สาธารณะที่เพิ่มขึ้นต่อเนื่องจะกดดันเสถียรภาพทางการคลัง แม้ยังมีโอกาสบรรเทาความเสี่ยงผ่านการเพิ่มรายได้รัฐและกระตุ้นเศรษฐกิจระยะยาว

โดยภาพรวม เศรษฐกิจไทยเผชิญแรงกดดันเชิงโครงสร้างและความท้าทายด้านการแข่งขัน ทำให้ต้องเร่งปฏิรูปเศรษฐกิจ การลงทุน และทักษะแรงงานเพื่อความยั่งยืนในอนาคต

ข้อสอบ

ข้อ 1

เหตุผลสำคัญที่ Moody’s ปรับแนวโน้มเครดิตไทยเป็น “เชิงลบ” คือข้อใด

ก. เงินเฟ้อสูงผิดปกติ

ข. เศรษฐกิจไทยเติบโตเกินคาด

ค. ความเสี่ยงเศรษฐกิจและการคลังอ่อนแอลง

ง. ค่าเงินบาทแข็งค่ามากเกินไป

เฉลย: ค

เหตุผล: รายงานระบุชัดว่าความเสี่ยงด้านเศรษฐกิจและการคลังเพิ่มขึ้น

ข้อ 2

อันดับเครดิตของไทยยังคงอยู่ที่ระดับใด

ก. Baa1

ข. Ba2

ค. A3

ง. Baa3

เฉลย: ก

เหตุผล: Moody’s ไม่ได้ลดอันดับ แต่ลด “แนวโน้ม”

ข้อ 3

ปัจจัยภายนอกที่ส่งผลต่อเศรษฐกิจไทยมากที่สุดคือข้อใด

ก. ราคาน้ำมันในประเทศ

ข. นโยบายภาษีศุลกากรของสหรัฐ

ค. การเพิ่มค่าแรงขั้นต่ำ

ง. การท่องเที่ยวในประเทศ

เฉลย: ข

เหตุผล: กระทบการค้าโลกและการส่งออกโดยตรง

ข้อ 4

เศรษฐกิจไทยถูกจัดว่าเป็นประเภทใด

ก. เศรษฐกิจปิด

ข. เศรษฐกิจอุตสาหกรรมล้วน

ค. เศรษฐกิจเปิด

ง. เศรษฐกิจพึ่งพาตนเอง

เฉลย: ค

เหตุผล: ไทยพึ่งพาการค้าและการส่งออกสูง

ข้อ 5

GDP ไทยปี 2568 ถูกปรับคาดการณ์เหลือประมาณเท่าใด

ก. 1.6%

ข. 2%

ค. 2.9%

ง. 3.5%

เฉลย: ข

เหตุผล: Moody’s คาดประมาณ 2%

ข้อ 6

ผลกระทบทางอ้อมต่อไทยเกิดจากข้อใด

ก. ราคาทองคำ

ข. ห่วงโซ่มูลค่าระดับภูมิภาค

ค. อัตราดอกเบี้ยธนาคาร

ง. นโยบายการศึกษา

เฉลย: ข

เหตุผล: ไทยเป็นแหล่งวัตถุดิบในห่วงโซ่การผลิต

ข้อ 7

ผลกระทบจากความไม่แน่นอนทางการค้า ทำให้เกิดอะไร

ก. การลงทุนเพิ่มขึ้น

ข. ความเชื่อมั่นธุรกิจลดลง

ค. การส่งออกเพิ่มขึ้น

ง. หนี้ลดลง

เฉลย: ข

เหตุผล: รายงานระบุชัดว่าความเชื่อมั่นลดลง

ข้อ 8

สัดส่วนมูลค่าเพิ่มจากการส่งออกไทยไปสหรัฐต่อ GDP คือประมาณเท่าใด

ก. 1%

ข. 3%

ค. 5%

ง. 10%

เฉลย: ข

เหตุผล: OECD ระบุประมาณ 3%

ข้อ 9

แนวโน้มภาระหนี้สาธารณะของไทยเป็นอย่างไร

ก. ลดลงต่อเนื่อง

ข. คงที่

ค. เพิ่มขึ้น

ง. ไม่มีหนี้

เฉลย: ค

เหตุผล: เพิ่มขึ้นจากโควิดและการฟื้นตัวล่าช้า

ข้อ 10

แนวทางสำคัญในการลดความเสี่ยงทางการคลังคือข้อใด

ก. ลดการส่งออกทั้งหมด

ข. เพิ่มรายได้รัฐและกระตุ้นการเติบโตระยะยาว

ค. ลดการศึกษา

ง. ลดการลงทุนทั้งหมด

เฉลย: ข

เหตุผล: รายงานเสนอการเพิ่มรายได้และการเติบโตอย่างยั่งยืน