M496_การเตรียมจัดซื้อจัดจ้างและเร่งรัดการใช้จ่ายเงินงบฯ. 2567

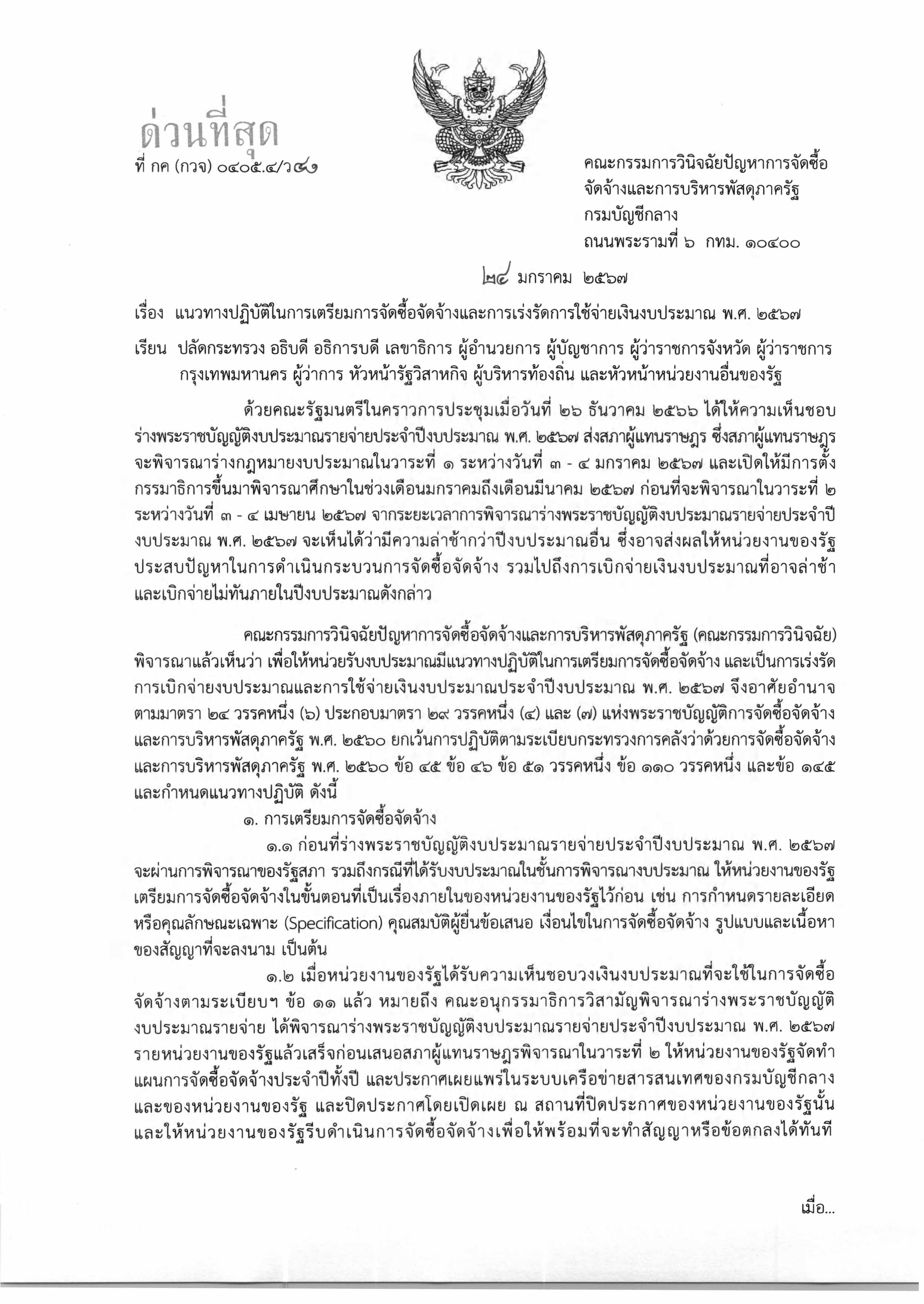

นางแพตริเซีย มงคลวนิช อธิบดีกรมบัญชีกลาง เปิดเผยว่า ตามที่หลายฝ่ายมีความกังวลเกี่ยวกับการเบิกจ่ายงบประมาณประจำปี 2567 ซึ่งขณะนี้ยังอยู่ในกระบวนการพิจารณาของสภาผู้แทนราษฎร ดังนั้นเพื่อให้หน่วยรับงบประมาณมีแนวทางปฏิบัติในการเตรียมการจัดซื้อจัดจ้าง และเป็นการเร่งรัดการเบิกจ่ายงบประมาณและการใช้จ่ายเงินงบประมาณประจำปีงบประมาณ พ.ศ. 2567 กรมบัญชีกลาง โดยคณะกรรมการวินิจฉัยปัญหาการจัดซื้อจัดจ้างและการบริหารพัสดุภาครัฐ จึงได้กำหนดแนวทางปฏิบัติ ดังนี้

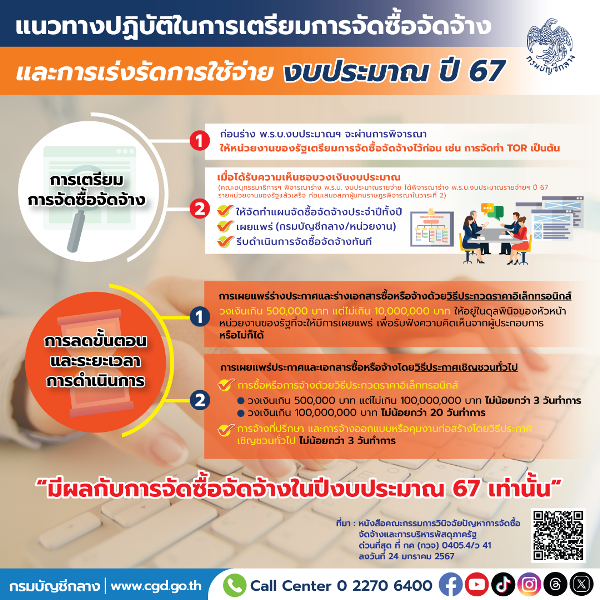

1. การเตรียมการจัดซื้อจัดจ้าง

1.1 ก่อนที่ร่างพระราชบัญญัติงบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2567 จะผ่านการพิจารณาของรัฐสภา รวมถึงกรณีที่ได้รับงบประมาณในชั้นการพิจารณางบประมาณแล้ว ให้หน่วยงานของรัฐ เตรียมการจัดซื้อจัดจ้างในขั้นตอนที่เป็นเรื่องภายในของหน่วยงานของรัฐไว้ก่อน เช่น การกำหนดรายละเอียดหรือคุณลักษณะเฉพาะ (Specification) คุณสมบัติผู้ยื่นข้อเสนอ เงื่อนไขในการจัดซื้อจัดจ้าง รูปแบบและเนื้อหาของสัญญาที่จะลงนาม เป็นต้น

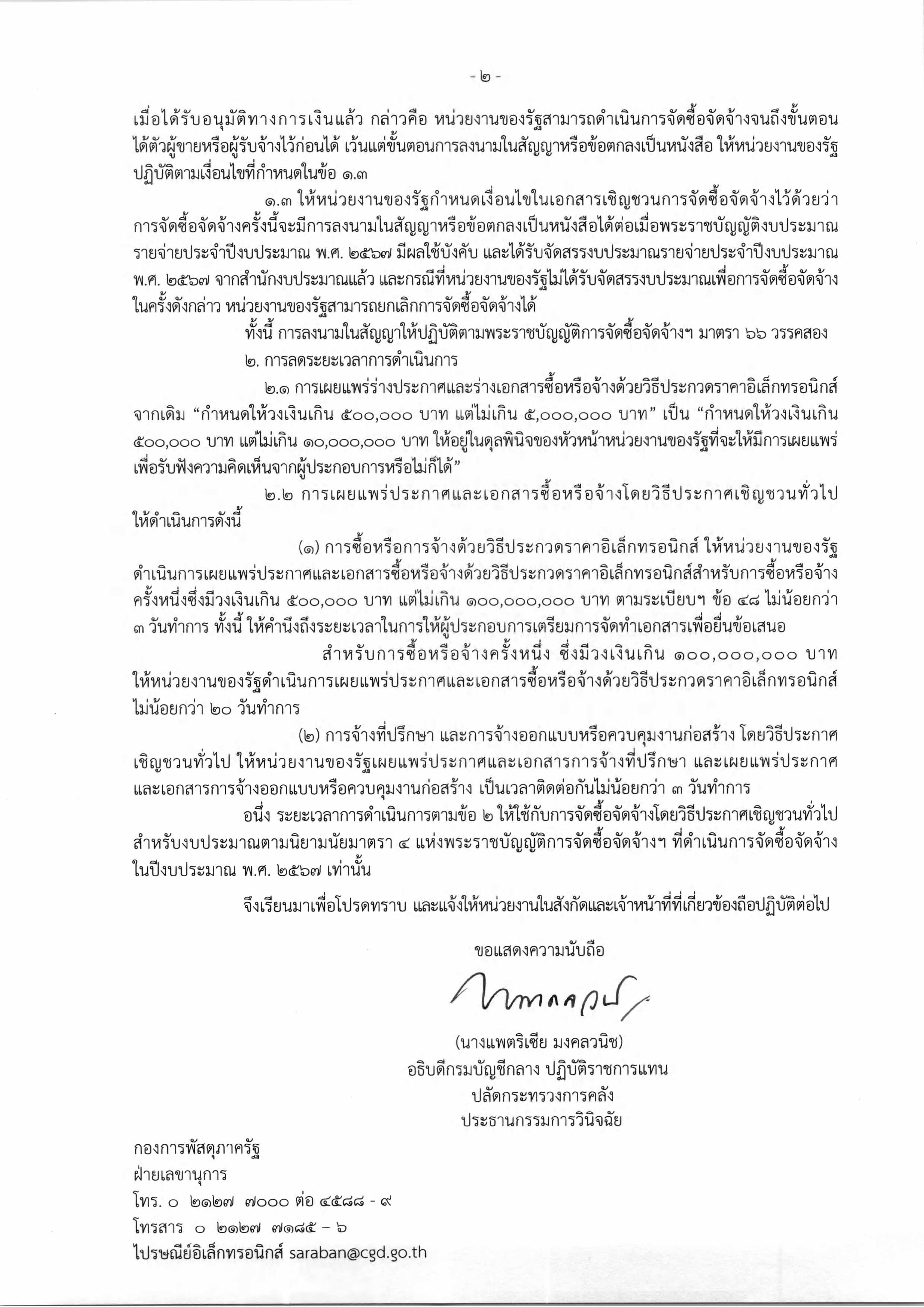

1.2 เมื่อหน่วยงานของรัฐได้รับความเห็นชอบวงเงินงบประมาณที่จะใช้ในการจัดซื้อจัดจ้างแล้วให้จัดทำแผนการจัดซื้อจัดจ้างประจำปีทั้งปี และประกาศเผยแพร่ในระบบเครือข่ายสารสนเทศของกรมบัญชีกลาง และของหน่วยงานของรัฐ และปิดประกาศโดยเปิดเผย ณ สถานที่ปิดประกาศของหน่วยงานของรัฐนั้น และให้รีบดำเนินการจัดซื้อจัดจ้างเพื่อให้พร้อมที่จะทำสัญญาหรือข้อตกลงได้ทันที เมื่อได้รับอนุมัติทางการเงินแล้ว หน่วยงานของรัฐสามารถดำเนินการจัดซื้อจัดจ้างจนถึงขั้นตอนได้ตัวผู้ขายหรือผู้รับจ้างไว้ก่อนได้ เว้นแต่ขั้นตอนการลงนามในสัญญาหรือข้อตกลงเป็นหนังสือ ให้หน่วยงานของรัฐกำหนดเงื่อนไขในเอกสารเชิญชวนการจัดซื้อจัดจ้างไว้ด้วยว่า การจัดซื้อจัดจ้างครั้งนี้จะมีการลงนามในสัญญาหรือข้อตกลงเป็นหนังสือได้ต่อเมื่อพระราชบัญญัติงบประมาณรายจ่าย ประจำปีงบประมาณ พ.ศ. 2567 มีผลใช้บังคับ และได้รับจัดสรรงบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2567 จากสำนักงบประมาณแล้ว และกรณีที่หน่วยงานของรัฐไม่ได้รับจัดสรรงบประมาณเพื่อการจัดซื้อจัดจ้างในครั้งดังกล่าว หน่วยงานของรัฐสามารถยกเลิกการจัดซื้อจัดจ้างได้

2. การลดระยะเวลาการดำเนินการ

2.1 การเผยแพร่ร่างประกาศและร่างเอกสารซื้อหรือจ้างด้วยวิธีประกวดราคาอิเล็กทรอนิกส์ กำหนดให้วงเงินเกิน 500,000 บาท แต่ไม่เกิน 10,000,000 บาท ให้อยู่ในดุลพินิจของหัวหน้าหน่วยงานของรัฐที่จะให้มีการเผยแพร่ เพื่อรับฟังความคิดเห็นจากผู้ประกอบการหรือไม่ก็ได้ จากเดิมที่กำหนดเพดานไว้ที่ 5,000,000 บาท

2.2 การเผยแพร่ประกาศและเอกสารซื้อหรือจ้างโดยวิธีประกาศเชิญชวนทั่วไป ให้ดำเนินการดังนี้

(1) การซื้อหรือการจ้างด้วยวิธีประกวดราคาอิเล็กทรอนิกส์ ให้หน่วยงานของรัฐดำเนินการเผยแพร่ประกาศและเอกสารซื้อหรือจ้างด้วยวิธีประกวดราคาอิเล็กทรอนิกส์สำหรับการซื้อหรือจ้างครั้งหนึ่งซึ่งมีวงเงินเกิน 500,000 บาท แต่ไม่เกิน 100,000,000 บาท ไม่น้อยกว่า 3 วันทำการ ทั้งนี้ ให้คำนึงถึงระยะเวลาในการให้ผู้ประกอบการเตรียมการจัดทำเอกสารเพื่อยื่นข้อเสนอ

สำหรับการซื้อหรือจ้างครั้งหนึ่ง ซึ่งมีวงเงินเกิน 100,000,000 บาท ให้หน่วยงานของรัฐดำเนินการเผยแพร่ประกาศและเอกสารซื้อหรือจ้างด้วยวิธีประกวดราคาอิเล็กทรอนิกส์ ไม่น้อยกว่า 20 วันทำการ

(2) การจ้างที่ปรึกษา และการจ้างออกแบบหรือควบคุมงานก่อสร้าง โดยวิธีประกาศเชิญชวนทั่วไป ให้หน่วยงานของรัฐเผยแพร่ประกาศและเอกสารการจ้างที่ปรึกษา และเผยแพร่ประกาศ และเอกสารการจ้างออกแบบหรือควบคุมงานก่อสร้าง เป็นเวลาติดต่อกันไม่น้อยกว่า 3 วันทำการ

ทั้งนี้ ระยะเวลาการดำเนินการดังกล่าวให้ใช้กับการจัดซื้อจัดจ้างโดยวิธีประกาศเชิญชวนทั่วไป สำหรับงบประมาณประจำปี 2567 ที่ดำเนินการจัดซื้อจัดจ้างในปีงบประมาณ 2567 เท่านั้น” อธิบดีกรมบัญชีกลางกล่าว

ที่มา ; thailandplus

เกี่ยวข้องกัน

คลังแจงแนวทางจัดซื้อจัดจ้าง กรณีใช้งบประมาณปี 66 ไปพลางก่อน

น.ส.กุลยา ตันติเตมิท อธิบดีกรมบัญชีกลาง เปิดเผยว่า จากที่ พ.ร.บ.งบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2567 ประกาศใช้บังคับไม่ทันในวันที่ 1 ต.ค.66 คณะกรรมการวินิจฉัยปัญหาการจัดซื้อจัดจ้างและการบริหารพัสดุภาครัฐ จึงได้ซักซ้อมความเข้าใจ แนวทางปฏิบัติเกี่ยวกับการเตรียมการจัดซื้อจัดจ้าง ตามระเบียบกระทรวงการคลังว่าด้วยการจัดซื้อจัดจ้างและการบริหารพัสดุภาครัฐ พ.ศ. 2560 ในกรณีที่ พ.ร.บ.งบประมาณรายจ่ายประจำปี ออกใช้ไม่ทัน

ซึ่ง พ.ร.บ.วิธีการงบประมาณ พ.ศ. 2561 มาตรา 12 บัญญัติให้ใช้งบประมาณรายจ่ายประจำปีงบประมาณที่ล่วงแล้วไปพลางก่อนได้ ตามหลักเกณฑ์และเงื่อนไขที่ผู้อำนวยการสำนักงบประมาณกำหนด ดังนั้น เพื่อให้หน่วยงานของรัฐสามารถก่อหนี้ผูกพัน และเบิกจ่ายเงินได้แล้วเสร็จภายในปีงบประมาณ พ.ศ. 2567 คณะกรรมการวินิจฉัยฯ จึงอาศัยอำนาจตามมาตรา 29 วรรคหนึ่ง (3) แห่ง พ.ร.บ.การจัดซื้อจัดจ้างและการบริหารพัสดุภาครัฐ พ.ศ. 2560 ซ้อมความเข้าใจในการเตรียมการจัดซื้อจัดจ้าง กรณีการใช้งบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2566 ไปพลางก่อน ดังนี้

1. สำนักงบประมาณ กำหนดให้หน่วยรับงบประมาณจัดทำแผนการปฏิบัติงาน และแผนการใช้จ่ายงบประมาณตามความจำเป็นที่จะต้องใช้จ่าย หรือก่อหนี้ผูกพันในไตรมาสที่ 1 ไตรมาสที่ 2 และไตรมาสที่ 3 เฉพาะเดือนเมษายน และเดือนพ.ค.ของปีงบประมาณ พ.ศ. 2567 (วันที่ 1 ต.ค.66 – 31 พ.ค.67) เว้นแต่รายจ่ายประจำที่มีความจำเป็นต้องก่อหนี้ผูกพัน 12 เดือน ให้จัดทำแผนการปฏิบัติงาน และแผนการใช้จ่ายงบประมาณตามที่ต้องดำเนินการจริง โดยจำแนกเป็นรายเดือน ส่งให้สำนักงบประมาณอย่างช้าภายในวันที่ 15 กันยายน 2566

เมื่อสำนักงบประมาณ เห็นชอบแผนการปฏิบัติงาน และแผนการใช้จ่ายงบประมาณของหน่วยงานของรัฐแล้ว ย่อมถือว่าหน่วยงานของรัฐได้รับความเห็นชอบวงเงินงบประมาณที่จะดำเนินการจัดซื้อจัดจ้าง และสามารถประกาศแผนการจัดซื้อจัดจ้างประจำปีได้

2. หลังจากประกาศแผนการจัดซื้อจัดจ้างประจำปีแล้ว ให้หน่วยงานของรัฐ รีบดำเนินการจัดซื้อจัดจ้างตามแผนและขั้นตอนของระเบียบฯ ไปจนถึงขั้นตอนการประกาศผลผู้ชนะการจัดซื้อจัดจ้าง หรือผู้ได้รับการคัดเลือก เพื่อให้พร้อมทำสัญญาหรือข้อตกลงได้ทันที

และเมื่อสำนักงบประมาณ อนุมัติจัดสรรเงินให้แก่หน่วยงานของรัฐ ซึ่งเป็นหน่วยรับงบประมาณตามหลักเกณฑ์และเงื่อนไขการใช้จ่ายเงินงบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2566 ไปพลางก่อนแล้ว หน่วยงานของรัฐ จึงจะสามารถก่อหนี้ผูกพันภายในวงเงินที่รับทราบวงเงินงบประมาณที่จะใช้ในการจัดซื้อจัดจ้างได้

ที่มา ; สำนักข่าวอินโฟเควสท์ 12 ก.ย. 66

สรุปสาระสำคัญ

นางแพตริเซีย มงคลวนิช อธิบดีกรมบัญชีกลาง เปิดเผยแนวทางให้หน่วยงานของรัฐเตรียมการจัดซื้อจัดจ้างล่วงหน้า เพื่อเร่งรัดการเบิกจ่ายงบประมาณปี 2567 ซึ่งยังอยู่ระหว่างการพิจารณาของรัฐสภา โดยอนุญาตให้ดำเนินขั้นตอนภายใน เช่น การกำหนดคุณลักษณะพัสดุ เงื่อนไขการจัดซื้อ และจัดทำแผนจัดซื้อจัดจ้างไว้ก่อน แต่ให้ลงนามในสัญญาได้ต่อเมื่อ พ.ร.บ.งบประมาณมีผลบังคับแล้ว ทั้งนี้ได้ปรับเกณฑ์เพื่อ “ลดระยะเวลา” การประกาศและเผยแพร่เอกสารการจัดซื้อจัดจ้าง เช่น วงเงินไม่เกิน 100 ล้านบาท ต้องเผยแพร่อย่างน้อย 3 วันทำการ และวงเงินเกิน 100 ล้านบาท ไม่น้อยกว่า 20 วัน เพื่อความโปร่งใสและรวดเร็ว ขณะเดียวกัน น.ส.กุลยา ตันติเตมิท อธิบดีกรมบัญชีกลาง ชี้แจงแนวทางใช้งบปี 2566 ไปพลางก่อน ตามมาตรา 12 พ.ร.บ.วิธีการงบประมาณ 2561 เพื่อให้หน่วยงานสามารถก่อหนี้ผูกพันและเบิกจ่ายได้ต่อเนื่อง โดยต้องทำแผนใช้จ่ายรายเดือนเสนอให้สำนักงบประมาณเห็นชอบก่อนดำเนินการ

ข้อสอบ

1. จุดมุ่งหมายสำคัญของแนวทางกรมบัญชีกลางเกี่ยวกับการจัดซื้อจัดจ้างปี 2567 คือข้อใด

ก. ลดขั้นตอนการอนุมัติเงินเดือนข้าราชการ

ข. เร่งรัดการเบิกจ่ายและเตรียมการจัดซื้อจัดจ้างล่วงหน้า

ค. ปรับโครงสร้างงบประมาณรายจ่ายใหม่ทั้งหมด

ง. ยกเลิกกระบวนการประกวดราคาอิเล็กทรอนิกส์

2. หน่วยงานของรัฐสามารถดำเนินการจัดซื้อจัดจ้างถึงขั้นใด ก่อน พ.ร.บ.งบประมาณปี 2567 มีผลบังคับ

ก. ลงนามในสัญญาได้เลย

ข. แต่งตั้งคณะกรรมการตรวจรับพัสดุได้

ค. เลือกผู้ขายหรือผู้รับจ้างไว้ก่อนได้

ง. ก่อหนี้ผูกพันทางการเงินได้ทันที

3. การปรับเกณฑ์วงเงินเพื่อเผยแพร่ร่างเอกสารจัดซื้อจัดจ้าง มีจุดประสงค์ใด

ก. เพิ่มการตรวจสอบจากสาธารณะ

ข. ลดภาระงานของหน่วยงานรัฐ

ค. ลดระยะเวลาการดำเนินการให้คล่องตัวขึ้น

ง. สร้างความเป็นธรรมแก่ผู้ประกอบการขนาดเล็ก

4. การใช้งบประมาณปี 2566 ไปพลางก่อนตาม พ.ร.บ.วิธีการงบประมาณ พ.ศ. 2561 มาตรา 12 มีเงื่อนไขสำคัญใด

ก. ต้องได้รับความเห็นชอบจากกระทรวงการคลังก่อนทุกครั้ง

ข. ใช้ได้เฉพาะรายจ่ายประจำและตามแผนที่สำนักงบประมาณอนุมัติ

ค. ใช้ได้เฉพาะโครงการใหม่ที่มีความเร่งด่วน

ง. ใช้ได้เฉพาะหน่วยงานระดับกระทรวง

5. จากแนวนโยบายของกรมบัญชีกลาง ข้อใดสะท้อน “หลักธรรมาภิบาลทางการคลัง” ได้ดีที่สุด

ก. การอนุญาตให้เบิกจ่ายได้โดยไม่ต้องขออนุมัติ

ข. การเผยแพร่เอกสารจัดซื้อจัดจ้างอย่างเปิดเผยและโปร่งใส

ค. การปรับลดจำนวนวันประกาศให้สั้นที่สุด

ง. การอนุมัติวงเงินเพิ่มเติมให้หน่วยงานอัตโนมัติ

คลิกเฉลย >>>